【人事労務ニュース】 平成24年1月よりマイカー通勤者等の通勤手当非課税限度額が改正されます

通勤手当には一定の非課税限度額が設けられていますが、平成24年1月よりマイカー通勤者等の通勤手当にかかる非課税限度額が改正されることとなりました。そこで、今回はこの改正の内容について解説します。

1.平成23年12月までの取扱い

マイカー通勤者については、下表のとおり、その片道の通勤距離に応じて、1ヶ月当たり一定の金額(距離比例額)までが非課税とされています。更に通勤距離が片道15?以上の者については、距離比例額より運賃相当額(※)が高い場合、運賃相当額までを非課税とする措置が設けられていました。

※交通用具を使用して通勤する者が電車やバス等の交通機関を利用したときに負担することとなるべき運賃額。通勤に必要な運賃、時間、距離等の事情に照らし、もっとも経済的かつ合理的と認められる通常の経路および方法による運賃または料金の額に相当する金額をいう。

片道の通勤距離 1ヶ月当たりの限度額 2Km未満 全額課税 2Km以上10Km未満 4,100円 10Km以上15Km未満 6,500円 15Km以上25Km未満 11,300円 25Km以上35Km未満 16,100円 35Km以上45Km未満 20,900円 45Km以上 24,500円

2.平成24年1月以降の取扱い

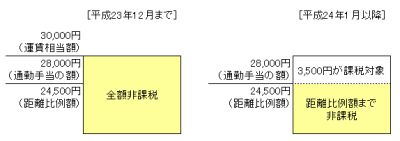

今回の改正により、上記の運賃相当額が距離比例額を超える際の措置が廃止となります。そのため、通勤手当が距離比例額を超えており、運賃相当額までを非課税として取り扱っている場合、今後は距離比例額を超える金額について課税する必要があります。なお、この改正は、平成24年1月以降に支給される通勤手当から対象となります。

このケースでは、平成23年12月までは全額非課税でしたが、平成24年1月以降は3,500円が課税対象となります。

マイカー通勤者がいる企業においては、今回の改正により新たに課税対象となる者がいないかを確認し、給与計算ソフトの設定を変更するなどの対応をしておきましょう。

■参考リンク

国税庁:平成24年版 源泉徴収のあらまし

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/aramashi2011/index.htm