【人事労務ニュース】 従業員の所得増加により税額控除が受けられる所得拡大促進税制がスタート

国は雇用の安定・拡大だけでなく、従業員個人の所得水準を底上げすることにも注力しており、平成25年4月にこれを後押しする政策として所得拡大促進税制を創設しました。この制度は、従業員への給与などの支給額を、基準年度から5%以上増加させるなどの条件を満たした場合に、支給増加額の10%を法人税の税額控除として申請できるというものです。今回はこの制度の概要について取り上げましょう。

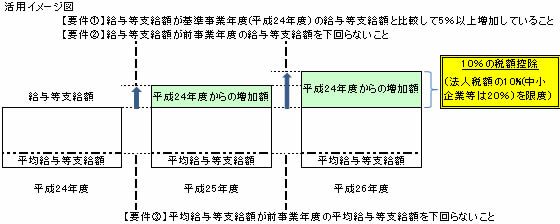

[概要]

これは平成25年度から3年間の措置であり、以下の(1)から(3)の要件をすべて満たした場合に、国内雇用者(※1)に対する給与等支給増加額について、10%の税額控除(法人税額10%(中小企業等は20%)を限度)が受けられるという制度となります。なお、平成25年4月に拡充された雇用促進税制とは選択適用となり、いずれか一方のみを利用することができます。(1)給与等支給額(※2)が基準事業年度(※3)の給与等支給額と比較して5%以上増加していること

(2)給与等支給額が前事業年度の給与等支給額を下回らないこと

(3)平均給与等支給額が前事業年度の平均給与等支給額を下回らないこと※1 国内雇用者とは、法人の使用人(法人の役員及びその役員の特殊関係者を除く。)のうち国内事業所に勤務する雇用者をいう。

※2 給与等支給額とは、各事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいう。

※3 基準事業年度とは、平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度の直前の事業年度をいう。

[手続き]

この制度の適用を受けるためには、計画届の提出等といった事前の手続きを行う必要はなく、税務申告の際に、雇用者給与等支給増加額・控除を受ける金額・当該金額の計算に関する明細を記載した書類を確定申告書に添付することになっています。なお、この制度は青色申告書を提出する事業主でなければ適用を受けることはできません。[その他注意点]

ハローワークを通じて障害者等の雇入れを行った場合などに助成金を受給できることがありますが、これらの助成金と税制では政策手段が異なるため、同一年度で併用することができるとされています。ただし、今回の制度において「雇用者給与等支給額」「基準雇用者給与等支給額」「比較雇用者給与等支給額」を算出する際には、その給与等に充てるため他の者から支払を受ける金額は含まれないとされています。したがって、実際に支給した給与の額から助成金の支給額を控除して、要件の判定や控除を受ける金額を算出することになります。

賃金制度の見直しにより給与の引上げを検討されている企業においては、このような制度の活用も検討したいものです。また、参考リンク先にこの制度に関するQ&Aが掲載されていますので、是非、チェックしてみてください。

■参考リンク

経済産業省「所得拡大促進税制」

http://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.htm