【人事労務ニュース】 平成25年4月より40万円の税額控除に拡充された雇用促進税制

雇用の拡大は、国の最重要課題の一つとされており、その対策が急務となっています。その一環として、国は以前より設けられていた雇用促進税制の拡充を行い、雇用者増加数1人当たり20万円の法人税(個人事業主の場合は所得税)の税額控除が受けられるとしていたものを40万円に変更しました。この雇用者についてはハローワーク以外からの採用も対象となっており、また、平成25年4月1日に新規採用した者も含めることができるようになります。そこで、今回はこの制度について取り上げましょう。

[概要]

平成25年4月1日から平成26年3月31日までの期間内に始まる事業年度(以下、「適用年度」という)(※1)において、以下の要件を満たした事業主は雇用増加数1人当たり40万円の税額控除(※2)が受けられるという制度となります。

※1 個人事業主の場合は、平成26年1月1日から平成26年12月31日まで

※2 当期の法人税額の10%(中小企業は20%)が限度

[対象となる事業主の要件]

この制度の対象となる事業主には以下の5つの要件を満たす必要があります。

(1)青色申告書を提出する事業主であること

(2)適用年度とその前事業年度に、事業主都合による離職者(※3)がいないこと

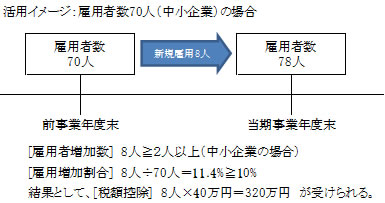

(3)適用年度に雇用者(雇用保険一般被保険者)の数を5人以上(中小企業(※4)の場合は2人以上)を増加させ、かつ雇用増加割合(※5)が10%以上であること

(4)適用年度における給与等の支給額が、比較給与等支給額(※6)以上であること

(5)風俗営業等を営む事業主ではないこと※3 雇用保険一般被保険者および高年齢継続被保険者であった離職者が、雇用保険被保険者資格喪失届の喪失原因において、「3 事業主の都合による離職」に該当するもの

※4 中小企業とは資本金1億円以下の法人、または資本もしくは出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

※5 雇用増加割合=適用年度の雇用者増加数÷前事業年度末日の雇用者総数

※6 比較給与等支給額=前事業年度の給与等の支給額+(前事業年度の給与等の支給額×雇用増加割合×30

[手続き]

この制度の適用を受けるためには、適用年度開始後2ヶ月以内に、雇用増加数の目標などを記載した雇用促進計画を作成し、本社・本店を管轄するハローワークへ提出する必要があります。そのため、平成25年4月1日より適用年度が始まる企業については、5月末までに届け出をしなければならないということになります。そして、事業年度終了後2ヶ月以内(個人事業主については3月15日まで)に、ハローワークで雇用促進計画の達成状況の確認を受け、その雇用促進計画の写しを確定申告書等に添付し、税務署へ申告することになっています。

[今回の拡充に伴う変更点]

平成25年4月1日以降に始まる事業年度分からは、適用年度前から雇用していた人が、適用年度途中に高年齢継続被保険者となり、適用年度末まで雇用している場合でも、雇用者数として扱うことができるようになりました。反対に、事業主都合による離職者の対象において、雇用保険一般被保険者の他に高年齢継続被保険者も加わることに変更されています。

今後、人材の採用を検討されている企業においてはこのような制度が活用できないか、是非検討したいものです。本制度の詳細の内容や手続きに関しては、ご遠慮なく当事務所までお問い合わせください(税額控除については最寄りの税務署にご確認ください)。

■参考リンク

厚生労働省「雇用促進税制」

http://www.mhlw.go.jp/bunya/roudouseisaku/koyousokushinzei.html